Anfrage Scherer Heidi und Mit. über die Statutenanpassungen der Gründungsstatuten vor Gründung der LUKS AG und LUPS AG sowie generell zur Gründung von jur. Personen direkt oder indirekt im Besitz des Kantons Luzern

Ausgangslage:

Am 16. Juni 2020 wurde die Botschaft B44 über die Statuten der Luzerner Kantonsspital AG und der Luzerner Psychiatrie AG publiziert. Am 10. November 2020 wurde die Ergänzungsbotschaft B44a über eine Änderung der ersten Statuten der Luzerner Kantonsspital AG und der Luzerner Psychiatrie AG publiziert.

Diese Nachbesserung der Statuten hat irritiert. Nur 5 Monate nach dem RR-Beschluss über die ersten Statuten der beiden künftigen AGs und noch vor deren Gründung sind bereits Statutenänderungen nötig. Hauptgrund dieser Nachbesserungen ist, dass lange bekannte rechtliche Vorgaben (Emissionsabgabe, Gesetz von 1973) in den Statuten formuliert sein müssen, damit eine gemeinnützige AG vorliegt und diese von der Stempelsteuer (Emissionsabgaben) bei Gründung befreit ist. Selbstredend musste diese (interne und/oder externe Zusatzkosten verursachende) Änderung erfolgen, machen doch die Abgaben immerhin 3.91 Mio. CHF aus.

Die Form der gemeinnützigen AG ist in der Schweiz nicht sehr verbreitet und beinhaltet Spezialitäten. Der Kanton Luzern plant nebst den 2 Spital-AGs noch eine weitere gemeinnützige Aktiengesellschaft (Immobilien Campus Luzern-Horw AG) zu gründen bzw. hat als indirekter Besitzer durch WAS Luzern die WAS Immobilien AG im 2019 gegründet. Deshalb stellen sich Fragen bezüglich des Prozesses bei der Gründung von gemeinnützigen AG bzw. juristischen Personen generell durch den Kanton Luzern als direkter oder indirekter Eigentümer der entsprechenden Rechtspersonen. Insbesondere interessiert das Vorgehen bei kapitalmarktrechtlichen Themen.

Fragen:

-

Gibt es einen klar definierten zentralen Prozess generell bei Kapitalmarkttransaktionen (Gründung von AG, aber auch andere jur. Personen wie Stiftungen/Anstalten privaten oder öffentlichen Rechts, Umwandlungen etc.) durch den Kanton Luzern als direkter oder indirekter Eigner? Was sind die Vorgaben (z.B. Checkliste) bezüglich Involvierung von internen und externen Stellen (Steuern Luzern, Handelsregisteramt, jur. Begleitung, externe Stellen wie ESTV, Finanzinstitut, Treuhandfirma, weitere rechtl. Beratung etc.)? Insbesondere auch im Hinblick auf das Vermeiden von Interessenskonflikten.

-

Wo liegt die oberste Verantwortung für Gründungen von jur. Personen durch den Kanton Luzern?

-

Wer ist zuständig für Fragen bezüglich steuerlichen Folgen bei Gründung, Umwandlung, im laufenden Betrieb, steuerliche Konsequenzen bei spezielleren Konstrukten wie Holding (bspw. wie geplant bei den Spitälern), Gewinnüberführung bzw. Dividenden- und Ausschüttungspolitik, Gewinnbeteiligung und weiteren aktienrechtlichen Themen bei direkt oder indirekt im Eigentum des Kantons Luzern stehenden jur. Personen?

-

Haben sich der Regierungsrat oder entsprechende Dienststellen vor der Erstellung der Erststatuten LUKS AG und LUPS AG mit anderen Kantonen, welche schon ein Spital in eine gemeinnützige AG überführt haben, ausgetauscht? Gibt es bereits bestehende vergleichbare Konstrukte mit der geplanten Holdingstruktur der Spitäler in anderen Kantonen? Erfahrungen? Speziell auch im Hinblick auf Dividendenpolitik, Ausschüttungspolitik bzw. Gewinnüberführung von Töchtern zu Holding, Töchter untereinander oder zum Eigner der Holding und deren steuerlichen Konsequenzen.

-

Sieht der Regierungsrat Handlungsbedarf für eine Anpassung der Beteiligungs- bzw. Eignerstrategie, allenfalls Corporate Governance?

Heidi Scherer

26. Januar 2021

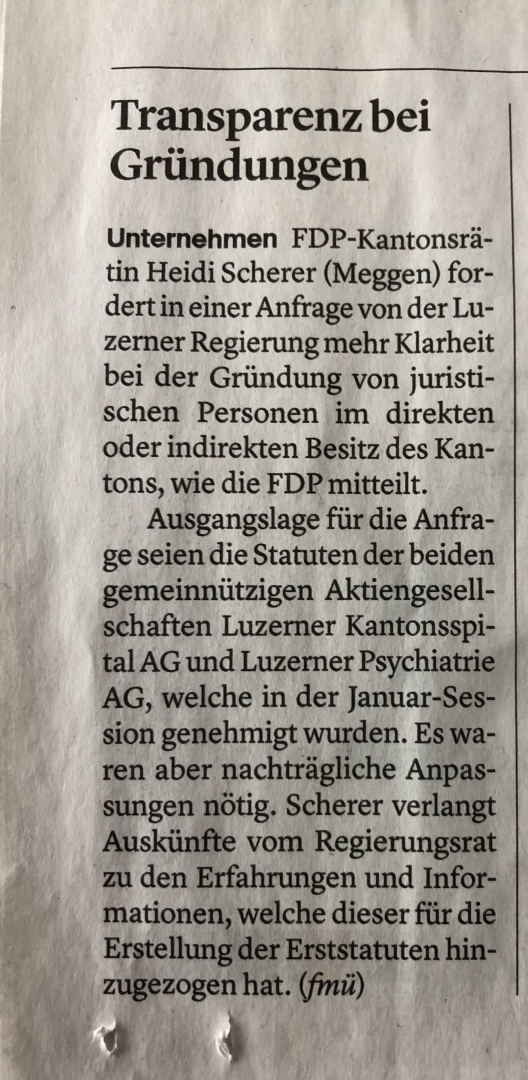

In den Medien

Kurze Berichterstattung in der LZ vom 28. Januar 2021